企業型確定拠出年金って、ご存じですか?

サラリーマンの方で、それなりの規模の会社だと、多くの企業が導入していると思うのですが・・・。

でも、投資とかに全然興味が無いと

「あぁ~確かそんな制度の説明受けたことあるなぁ~」

程度の記憶しかない方も多いのではないでしょか?

実は僕もその1人です。

僕の勤めている会社では、確か5~6年くらい前に導入しました。

当時の僕は、株とか資産運用に全然興味が無く、企業型確定拠出年金の仕組みや運用方法を聞いても、全然頭に入りませんでした。

当然、多くの同僚も同レベルでしたので、ほとんどの同僚が「一番リスクの低い」定期預金で申し込んでいた記憶が有ります。

僕は投資に興味は無かったのですが、

「将来貰える分が増える可能性があるなら、どうせ給料天引きだし、少しリスクを取って申し込もう!!」

と、考えて商品の内容は見ても解らなかったので、

取り敢えずリスク高め・リスク低めの国内外を分散させて、全部運用成績が悪くても多少は増えるように定期貯金も入れて申し込んだ記憶が残っています。

それから数年して、資産運用を始めたのですが、

企業型確定拠出年金の事はすっかり忘れていて、ブログを始めてから

「そういえば、そんな制度で運用していたなぁ~」

と思い出しました。

資産運用を始めてからなら解ります。

企業型確定拠出年金、ちゃんと運用しないと勿体ないですよ!!

と、いう事を伝えたくて記事にしてみました。

現在、会社で企業型確定拠出年金を導入していて、定期貯金で運用している方、

これを機会に、運用の見直しをするキッカケになればと思います。

もくじ

企業型確定拠出年金とは?

企業型確定拠出年金とは

企業が掛け金を毎月積み立てして、従業員が自ら年金資産の運用を行う制度

毎月給料から自動的に天引きされて、自分で試算方法を選んで、将来の年金・退職金を増やすシステムになります。

企業型確定拠出年金の加入は、会社側が従業員を自動介入させる場合と、従業員が加入するかどうか選択する場合があります。

重要なのは

「掛け金は企業が負担してくれるが、運用の結果はあくまで従業員の自己責任」

だという事です。

企業型確定拠出年金の資金は、給料からの天引きで、基本給に応して割合が決まっているんだ。

厚生年金の1/2分を企業型確定拠出年で運用しているよ。

それだと、一番リスクの低い運用先が一番安心だよね?

一番リスクの低い運用先(僕の会社では定期貯金)だと、企業型確定拠出年金のシステムを導入しなかった場合の厚生年金より、低い金額になるから厚生年金・退職金が低くなっちゃうんだよね。

僕の会社は、運用分が厚生年金全体の半分だから企業型確定拠出年金で失敗しても、年金・退職金が”0“になるリスクは無いけど、どうせならリスクを取って運用した方が増える可能性があるから、僕はその方が良いと思うんだよね。

ポイント

- 企業側が掛け金を毎月従業員の年金口座に積み立てしてくれる

- 従業員が自分で、自らの年金資産の運用を行う

- 運用成績によって将来受け取れる退職金・年金の金額が変動する

- 運用結果は、従業員の自己責任

「マッチング拠出」とは?

給料天引きで資産運用が出来るなら、

「企業が拠出する掛け金より、もっと掛け金を増やして運用したい」

と、思う従業員の方も居るかもしれません。

そんな時は「マッチング拠出」という制度が利用できるかもしれません。

ただし企業によっては「マッチング拠出」制度を採用していない企業も有るので、興味のある方は会社に確認してみましょう。

「マッチング拠出」とは?

「企業型確定拠出年金において、企業が拠出する掛け金に従業員自身が掛け金を上乗せ出来る」制度

ただし、掛け金には上限が有ります。

「マッチング拠出」における、掛け金の上限は?

- 従業員が拠出する掛け金の金額が、企業の拠出する掛け金の金額を超えない事

- 企業が拠出する掛け金と、従業員が拠出する掛け金の合計金額が、掛け金の拠出限度額を超えない事

拠出限度額

- 他の企業年金がある場合・月額¥27500

- 他の企業年金が無い場合・月額¥55000(他の企業年金とは、厚生年金基金・確定給付企業年金など)

企業型DCの税制優遇措置

企業型確定拠出年金には3つの税制優遇措置が有ります

- 運用した時の運用益が非課税

- 受け取る時、退職所得控除・公的年金等控除の対象

- 「マッチング拠出」による掛け金に対しては、全額所得控除

1、運用した時の運用益が非課税

一般的な金融商品で運用した時に得た運用益には約20%の税金がかかってきますが、企業型確定拠出年金は運用で得た利益は全額非課税になる。

2、受け取る時、退職所得控除・公的年金等控除の対象

積み立ててきた年金資産は60歳以降「一時金」か「年金」の形式で受け取ることになりますが、どちらの形式も税制優遇が受けられ、「一時金」であれば「退職所得控除」、「年金」であれば「公的年金等控除」で受け取れ、税金を軽減する事が出来ます。

3、「マッチング拠出」を利用した場合は、従業員が拠出した掛け金については全額所得控除の対象になり、「所得税」・「住民税」が軽減されます。

企業型確定拠出年金制度導入の背景

企業型確定拠出年金制度は、何故導入しなければならなかったのでしょうか?

今まで通り、退職金・年金が受けとれるのであれば、

リスクを取ってまで増やす必要が無かった(沢山受け取りたいのであれば個人で運用すれば良いのでは?)のではないでしょか?

しかし、退職金制度・年金制度の環境が大きく変化して、

企業にとっても財務・人事の面から退職金制度の見直しをしなければ、維持できない状態まで来てしまったのだと思います。

年金制度の変化による背景

1、公的年金をめぐる環境の変化

- 給付水準の引き下げ・支給開始年齢の引き上げの為、自助努力の必要性が出てきた

- 少子化・高齢化による現役差世代の負荷の増加

2、退職給付制度を巡る環境の変化

- 退職給付会計の導入により、積立不足等が企業の評価に影響を与えるようになった

- 超低金利の長期化による企業年金の積立金の不足が増大になり、企業の負担が増大した

3、雇用を巡る環境の変化

- 終身雇用制から能力主義への変化

- 人材派遣・契約社員の活用により、雇用の流動化・多様化が進んだ

企業の財務・人事を巡る変化

1、財務戦略上の課題

- 退職給付政務の圧縮

- 利差損の発生による追加負担からの解放

2、人事制度面の課題

- 雇用流動化・多様化への対応

- 優秀な人材の確保

以上の事より「退職金・年金制度の見直し」が迫られた。

ここ数年で、日本における状況が大きく変化して「企業型確定拠出年金制」を導入する企業は増えており、厚生労働省によれば3万社以上が導入しているみたいです。

しかし「企業型確定拠出年金」が増えた最大の理由は「企業のリスクヘッジ」です。

確定給付年金などは「年金額」を企業が保証しなければいけなかったので、こうした制度は企業側にとってみれば「財務上のリスク」です。

「企業型確定拠出年金制度」の導入で、従業員の人生設計は従業員個人に任せ、企業は本来の業務に集中できるメリットがあります。

現在は若い従業員もあまり採用していないから,

企業年金の維持が出来なくなっちゃったんだと思うんだよね。

でも運用次第では退職金増額できるようになったんだから、チャンスと言えばチャンスなんだよね!!

確定拠出年金運用の成果は?

「定期貯金以外を運用していたら、どうなのか?」

って気になるよね?

いくら「運用した方が良いよ」って、言われても実績が無いと信用できないと思うんだ。

と、いうわけで僕がたまたま運用していた実績を報告したいと思います。

運用金額は想像という事だね?

でも、割合でどの位のプラス・マイナスが把握できれば運用商品選びの参考になるかもね!

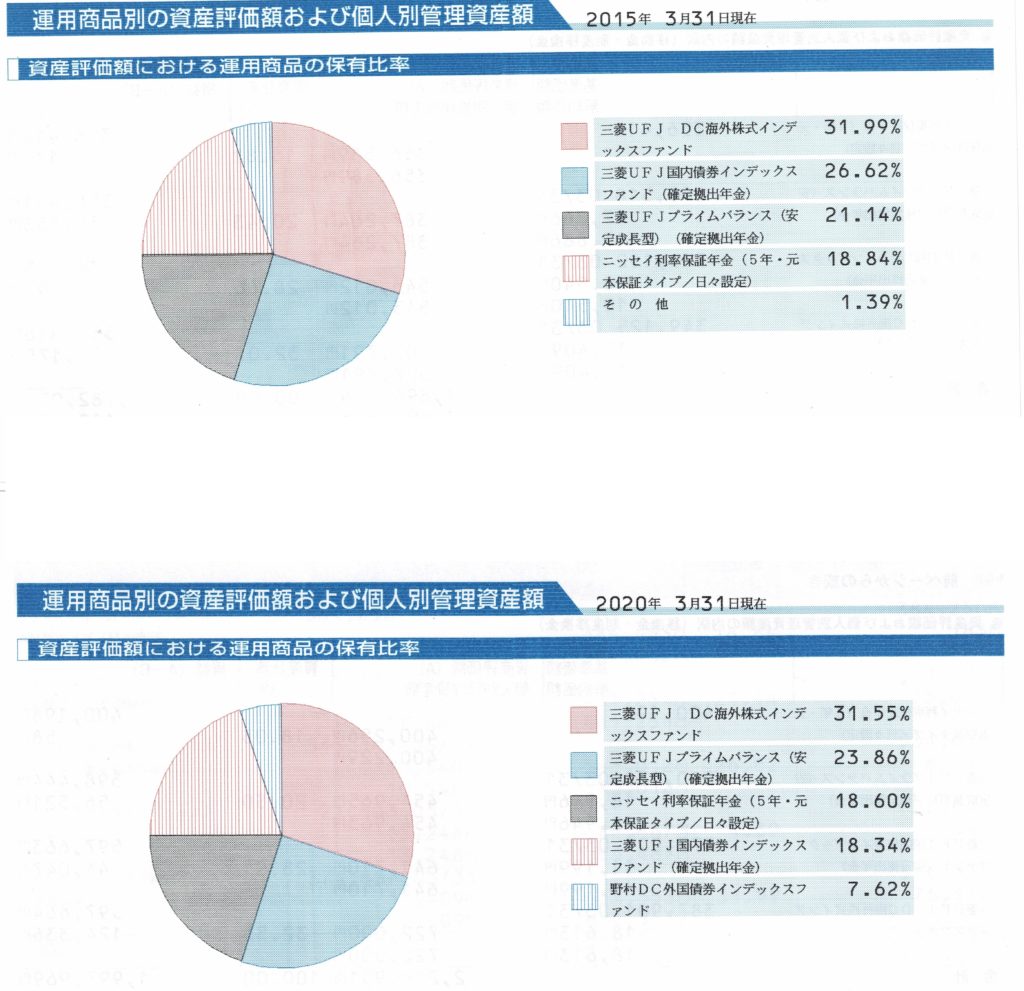

上が運用を開始した最初の年で、下の画像は今年の保有率の画像になるよ。

運用開始を始めてから、商品とか保有率は変えていないから保有率は、ほとんど変わっていないよ。

僕が運用している商品は

- ニッセイ利率保障年金(5年・元本保証タイプ)

- 三菱UFJプライムバランス(安定成長型)

- 三菱UFJ国内債券インデックスファンド

- 野村DC外国債券インデックスファンド

- 三菱UFJ DC海外株式インデックスファンド

では、実際どの商品がどの位の収益があるのか表にしてみます。

収益割合(年間の収益の割合・小数点第3以下切り捨て)

| 全商品 | A | B | C | D | E | |

| 15年 | 6.16 | 0.04 | 8.3 | 1.57 | 2.32 | 13.2 |

| 16年 | 2.93 | 0.13 | 3.91 | 6.83 | ▲2.06 | 1.33 |

| 17年 | 7.77 | 0.19 | 9.85 | 5.2 | ▲3.92 | 15.77 |

| 18年 | 11.03 | 0.25 | 15.08 | 5.83 | ▲0.98 | 21.14 |

| 19年 | 14.16 | 0.30 | 14.61 | 7.71 | 1.81 | 30.10 |

| 20年 | 7.74 | 0.02 | 7.84 | 7.36 | 6.4 | 13.41 |

リアルな金額は表示できませんが、Aの定期貯金ではプラスと言っても年間"数百円”で、18年からやっと千円台に乗りました。

Ⅾの債券のマイナスも、掛け金が少なかったので年間"数千円”のマイナスですが、これからコロナの影響で経済が悪い方に傾けば、リスクヘッジとしての役割を果たしてくれると信じています。

全体的に、長期投資では年率5~7%の収益が妥当みたいなので、そこそこの運用成績だと自負しています。

僕が見直すとすれば、やはり"定期貯金”はやめて、

リスク資産の方にした方が将来的には良いのではないか?

と、思っているのですが、もう少し様子見をしたいと思っています。

運用と言っても全然イメージ出来なかったけど、

「定期貯金で運用は絶対損だ!!」

と思ったのと、説明の時の講師の人が

「分散・分散!!」

と、言っていたので、解らないなりに

定期貯金・国内株式(低リスク)・外国株式・債券(低リスク)・外国株式(高リターン)

と、分散投資にしたんだ。

結果として、トータルでプラス運用だから良かったと思っているよ。

「とりあえず定期貯金ならマイナスにならないから」

って,決めている人も居るみたいだね。

正直、勿体無いよね。

折角の増やせるチャンス、それも給料天引きで運用していて、実感があまりないならリスクを取って増やせばよいのに・・・。

「長期・分散・積立」

と、投資のお手本みたいな運用なのだから、企業型確定拠出年金制度で運用を肌で感じれると思うんだよね。

まとめ

「企業型確定拠出年金」の制度は、意外と興味が無くて最初の運用設定で手を付けていない人も多いのではないでしょうか?

その運用で「プラス」なら良いと思いますが、運用の見直しで、更にプラス運用になるかもしれません。

一番勿体ないのは「定期貯金」で、運用している人なのですが、

もし自分が「定期貯金」で運用しているのなら、少し面倒くさいかもしれませんが「見直し」をすべきだと思います。

僕の「副業ブログ」を見ている方は、資産運用も始めている、もしくは興味が有る方だと思います。

今の自分の資金から算出しないで、資産運用が出来るのだから、運用の練習にも良いと思います。(長期運用なので一気にプラスになる事はありませんが・・・)

資産を増やせるチャンスがあるならチャレンジしてみる!!

これからの時代は、チャレンジ精神が無いと厳しい時代になっていくと思います。

折角、副業に興味が有るのなら「企業型確定拠出型年金」の見直しをしてみましょう!!