金融商品を扱っていると良く

「リスクとリターン」

という言葉を聞くと思います。

言葉自体の意味は何となく理解できると思うのですが、どういった関係性があるかは、ボンヤリとしか気にしていない方も多いと思います。

自分の資金を運用する中で、

自分はどの位「リスクがとれて(リスクの許容範囲)」その中で「どのくらいのリターン(収益)が欲しいのか?」

を考えて運用していった方が、もし仮に何か突然自分が思っていなかったような事態が起きた時、

対処が出来るのではないでしょうか?

今回の記事は

- リスクとリターンの関係

- リスク・リターンとは何か?

について、書いていこうと思います。

もくじ

リスク・リターンとは?

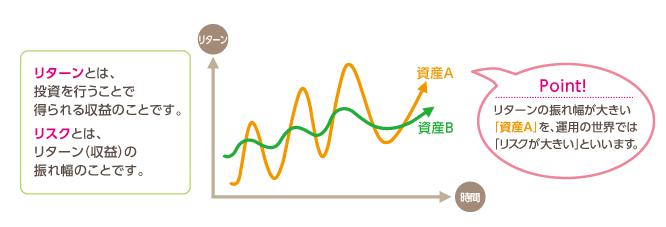

「リスク・リターン」はよく聞く言葉で、何となく意味も理解できると思います。

主に

「リターン(return 見返り)」とは、金融消費を保有することで得る事が出来る利益及び価格が下がった時の損失

「リスク」とは、リターンの「不確実性(リターンがどうなるのか不確実である)」を指します。

一般的にはリスクとリターンの関係性は

「リスクが大きいものほど、リターンも大きい・リスクが小さいものほどリターンも小さい」

と、言われています。

引用:SMBC日興証券公式HPより

要するに

大きく稼ごうと思うとリスクが大きくなって、大きな損失も覚悟しとけよ!!

と、言う事ですね。

ですから、

「リスクがどの程度許容出来て、リターンはどの位望むのか?」

のバランスが大切になってきます。

よくリスクを

「危険とか損害の恐れとか」

みたいな捕らえ方をするけど、金融商品に関してはリターンがどうなるかわからない(損失と利益の価格の振れ幅が大きい)事を指すんだね!!

「損失が大きくなりそうな感じ」みたいな感覚で、ちょっと感違いしていたよ。

仮にそんな美味しい話を持ち掛けられたら、逆に“怪しい”と疑わないとね!!

リスクを取ると言う事は

「利益を得るために他の何かを失うこともいとわない」

と、いったニュアンスも含んでいるから

「自分の目指す利益を最大限得ようとして、それなりに危険を認識して、取捨選択して受け入れる」

と、言う様なことでもあります。

金融商品を選ぶ時は「金融商品には大なり小なりリスクはつきもの」ですので、利益を得るにはリスクの性質と特徴をよく理解して、

自分なりにリスクと付き合う工夫をしていくことが大切になります。

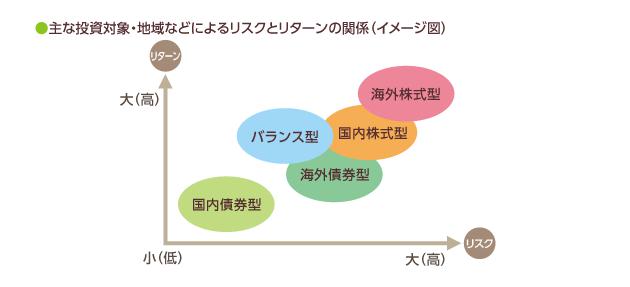

金融商品の主なリスクのタイプ

引用:SMBC日興証券公式HPより

金融商品における「リスク」とは、どのようなものがあるのでしょうか?

一言で「リスク」と言っても、色々なタイプの「リスク」があるので、特に詳しく知っておく必要は無いと思いますが

(僕自身、あまり気にしていないというか、詳しい訳ではないので・・・)、自分が取引している金融商品については、

多少なりにも、ある程度は理解しておいた方が良いのではないでしょうか?

★主なリスクのタイプ

| 主なリスク | 内容 |

| 価格変動リスク | 相場の変動によって損失が発生する可能性 |

| 為替変動リスク | 価格変動リスクのうちの為替相場の変動によって損失が発生する可能性 |

| 信用リスク | 預金をしている金融機関や、株式・社債などを発行している企業の経営悪化や破綻などによって損失が発生する可能性 |

| 流動性リスク | 必要な時にすぐに換金や売却が出来ない可能性 |

価格変動リスク

金融商品の価格が、市場の需要環境などで価格変動して、購入した時の価格より値下がりして、売却時に損失が発生する可能性がある事を言います。

逆に、価格が購入時より値上がりしていれば売却時に収益が発生します。

この、価格変動リスクの事を「マーケット・リスク」と、呼ぶこともあります。

為替変動リスク

価格変動リスクの一種で、外国為替相場の変動によって起る価格変動リスクです。

外貨貯金や外貨建ての債券などを購入する場合は注意が必要です。

為替変動リスクを回避するためには、為替ヘッジという方法があります。

為替ヘッジとは?

外貨建資産へ投資する場合に、為替相場の変動による差損を回避するため、外国為替の売予約、先物取引等を利用することによって、為替変動リスクを回避することで、

為替ヘッジの取引をする場合は予約をする(為替予約)ための費用(ヘッジコスト)が掛かる場合があるので注意が必要です

※ヘッジコストとは?→為替ヘッジを行う通貨の金利と円の金利差

為替ヘッジアリの人にオススメ

- 海外の資産を購入・運用する時に、為替変動の影響を少しでも抑えたい人

- 今後“円高”になると予想する場合

為替ヘッジなしの人にオススメ

- 為替ヘッジコストの負担が気になる人

- 今後“円安”になると予想する人

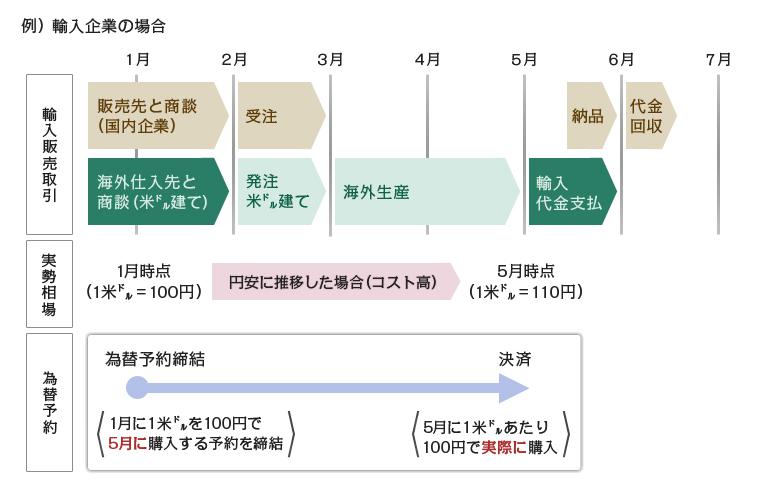

為替予約

引用:広島銀行公式HPより

為替予約とは

「海外の取引相手との商品売買などに際して、あらかじめ定められた通貨・金額・為替相場・受渡日にて外国為替決済(購入・売却)を行う取引」

例えば

- 1月に商談した商品の輸入代金支払を4ヶ月後の5月に支払う取引

- 1月から5月にかけ円安となった場合には円建ての仕入価格が上昇していた場合

1月時点で、5月に1ドル=100円で決済する為替予約を行っていれば、5月の時点で円安に推移しても、当初想定した円建ての仕入価格(1ドル=100円)での支払いが可能です。

信用リスク

貯金を預けている金融機関や債券・株式などの発行体である企業、保険を販売している保険会社などの経営が悪化又は破綻して、

所有している金融商品の価値が下がったり、最悪の場合“無価値”になってしまう可能性の事

流動性リスク

保有している金融商品が、お金が必要な時にどの程度換金又は売却しやすいのかの目安です。

例えば

市場で良く取引されている株式などは、好きな時に売却できますが(流動性リスクが低い)、特殊な債券などは売りたいときに買い手が付かず売りたいときに売却できない(流動性リスクが高い)場合があります。

流動性リスクは、「金融商品をもとにしてお金を用立てる場合の難易度」を示しているとも言えます。

「マイナーな通貨同士の取引は為替リスク(トレード出来ないリスク)があるから気を付けよう!!」

みたいな注意事項を目にしたことがあるけどね。

なかなかトレードが成立しないで少し収益が減ったって経験はあるんだよね~。

まぁ~1本しかもっていなかったので数百円の差額だったし、+だったから文句は無いけど、マイナーじゃなくても相場環境によってはトレードが成立したいこともあるから、気を付けないとね!!

それとも、稼ぎのあるトレーダーさんは、ヘッジ掛けているのかな?

まぁ~もっともプラス君みたいに1000通貨を1・2本じゃヘッジも何も必要ないと思うけどね~。

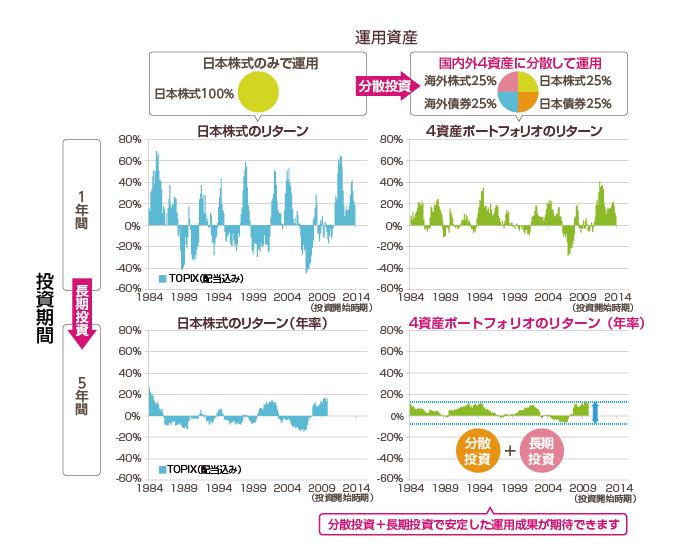

リスクを減らしてリターンを安定させるには?

リスクの高い金融商品を購入する場合(リスクの高くない商品でも良いですが)、リスクを減らしてリターンを安定させたいと思いますよね?

完全とは言えませんが、なるべく安定させたいのであれば「分散投資」という方法が良いと思います。

分散投資の方法としては

- 金融商品の分散→複数の株式・複数の債券の分散

- 金融商品の国際分散→国内株式・国内債券と外国株式・外国債券の分散

- 通貨の分散→円だけでなく米ドルやユーロなどに分散

- 期間の分散→いっぺんに資金を投入するのではなく期間をずらして投資をしていく

など、さらにこれらを組み合わせてリスクを減らして、リターンを安定させて運用していくことを考えましょう!!

金融商品の分散

1つの企業の株式に一括投資するのと、複数の企業の株式に投資するのではリスクが異なってきます。

1企業の投資では、その企業の株価で収益が上がったり下がったりしてしまいますが、複数の企業への投資なら、

株価が上がる企業も有れば、下がる企業も有り全体としてはリスクを減らす事が出来ます(全企業の株価が上がってくれるのが一番良いのですが・・・)。

また株式と債券では、一般的には景気変動により逆の値動きをするので、好景気では株式は値上がりして金利も上昇しますが、債券価格は下落します。

不景気の時はこれと逆の動きをしますので、株式と債券の組み合わせの運用は、それぞれの価格変動リスクをカバーするのに役立ちます。

金融商品を分散するという事は、株式や債券・預貯金などをバランスよく保有することで、リスクを自分でコントロールできる範囲内にとどめる事が出来るようになります。

金融商品の国際分散

海外の金融商品に投資する場合は、国の事情が異なる国への分散投資することによって、リスクを減らす事が出来ます。

とある国では、景気が悪くても他の国では経済も良く株価が上昇しているとか、ある国では債券がほかの国より安全性が高いとか、いろいろな状況を考慮することでリスクを減らす事が出来ます。

通貨の分散

馴染の多い“円”を基準に、複数の通貨に分散投資することは、円の下落時に対するリスク分散になります。

期間の分散

引用:SMBC日興証券公式HPより

期間の分散は、ある程度長い時間軸で「定時定額購入(ドル・コスト平均法)」に代表される分散投資方法で、

定期的に同じ金額で同一の金融商品(株式や投資信託など)を購入していく方法で、価格が低い時には買い付け数量が増えて、価格が高い時には買い付け数量が減ることで、平均単価を下げる効果が見込まれます。

また、長期間投資をすることで、1年あたりの価格変動のブレが小さくなる効果も期待できます。

金融商品の知識が無いと、どうしても限られた金融商品に偏って投資しがちだよね?

1つは、金融商品を知らなって事もあるけど、資金不足で多くの金融商品に手を伸ばせないってこともあるんだよね~。

長期・長期っていわれても、やっぱり目先の儲けは魅力的に映っちゃうしね!!

リターンを求めて失敗しちゃうんだよね。

だから途中で“挫折”しちゃう人も多いんだろうけど、そこはグッと我慢して基本通りに運用していくのが、一番リスク的にも低いんじゃないのかな?

特に、欲に弱いプラス君なんかは、そうした方が良いんじゃない?

まとめ

何度も言いますが、資産運用の基本は

「長期・分散・積立」

です。

そのなかでも、分散については、少し勉強しないと自分に合った分散方法(商品であったり・期間・分散先など)が見つけにくいと思います。

まぁ~取り敢えず少しずつ投資して行って、自分に合う方法を見つけるのも、1つの手だと思いますが・・・。

特に初心者の方(僕も含めて)は、どうしても目先の“リターン(収益)”を気にしてしまいがちではないでしょうか?

よく「投資したけど、上手くできなかった」とか「損した」とか「やるんじゃなかった」という話も聞きますが、多くの方は期間の分散が出来ていなかったと思われます。

短期でリターンを求めるなとは言いませんが(僕自身、短期でのリターン大好きですから・・・)、すべてを短期投資ではなく、半分くらいは「長期・分散・積立」を意識して、自分の運用の枠に取り入れて行った方が良いと思います。

結局は、自分の人生の後半(定年後とか)の資金が必要になってくる、もしくは足らないと危機感を持っている人が資産運用を始めていると思いますので、長期目線・長期決戦の考え方は必要だと思います。

全てが初めから上手くいくとは思えないので、多少は失敗してもリタイアしない資金繰りで、長期目線で運用をしていく方法を見つけ出してください!!